a) Déterminer la loi de X et calculer son espérance.

b) On considère Y la variable aléatoire donnant le numéro du premier tirage pour lequel on tire une boule rouge. Montrer que Y admet une espérance et calculer la loi de Y .

La modélisation proposée est celle des ≪ urnes de Polya ≫. L’énoncé ne précise pas

si la boule tirée est remise ou non dans l’urne. Nous supposons qu’elle est remise, le

problème serait le même si la boule n’était pas remise, mais que l’on rajoutait c + 1 boules

de la couleur choisie. Par ailleurs, nous noterons dans l’exercice Xn au lieu de X la

variable aléatoire qui correspond au nombre de boules rouges tirées au n-ième tirage.

Au bout de ces n tirages, il y a alors a + b + nc boules dans l’urne, dont b + Xnc sont

rouges.

Précisons aussi que l’énoncé est incorrect : Y n’admet une espérance que si b⁄c > 1.

a) Notons Rk (resp. Bk) l’événement ≪ une boule rouge (resp. blanche) est tirée au ke tirage ≫. Par

la formule des probabilités composées, la probabilité de tirer k  [ [0,n]] boules rouges en

premier, suivies de n - k boules blanches, est P(R1 ∩

[ [0,n]] boules rouges en

premier, suivies de n - k boules blanches, est P(R1 ∩ Rk ∩ Bk+1 ∩

Rk ∩ Bk+1 ∩ ∩ Bn) qui

vaut

∩ Bn) qui

vaut

On dispose alors d’une relation sur l’espérance conditionnelle :

⋅ La forme simple de ce résultat laisse penser qu’il y a peut-être une façon plus

simple de répondre à la question. En effet, si on avait a = b, alors le problème serait symétrique sur

les boules blanches et rouges, et donc la loi de Xn et celle de n-Xn serait la même, ce qui conduit

alors mécaniquement à E(Xn) =

⋅ La forme simple de ce résultat laisse penser qu’il y a peut-être une façon plus

simple de répondre à la question. En effet, si on avait a = b, alors le problème serait symétrique sur

les boules blanches et rouges, et donc la loi de Xn et celle de n-Xn serait la même, ce qui conduit

alors mécaniquement à E(Xn) =  ⋅

⋅

b) Par les calculs précédents, on a

On en déduit la loi de Y : P(Y = 1) = P(X1 = 1) =  et

et

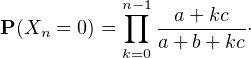

Calculons un développement asymptotique de un := P(Xn = 0) : on écrit

-

- +

+  (1⁄k2) = λ-

(1⁄k2) = λ- lnn + (1) après une étude classique. Ainsi, il

existe une constante A > 0 telle que

lnn + (1) après une étude classique. Ainsi, il

existe une constante A > 0 telle que

On en déduit au passage que P(Xn = 0)-→n→+∞0 et donc que Y est définie presque sûrement.

Et Y n’admet une espérance que si b⁄c > 1.

De façon complémentaire, on peut démontrer à l’aide de la relation sur l’espérance conditionnelle que la variable aléatoire

. La loi de la limite se calcule dans les cas simples : on obtient la

loi uniforme dans le cas où a = b = c = 1, et la loi bêta de paramètres a et b lorsque a et b

sont quelconques mais c = 1. Il ne serait pas choquant que dans le cas général, la loi

limite de

. La loi de la limite se calcule dans les cas simples : on obtient la

loi uniforme dans le cas où a = b = c = 1, et la loi bêta de paramètres a et b lorsque a et b

sont quelconques mais c = 1. Il ne serait pas choquant que dans le cas général, la loi

limite de  soit la loi bêta de paramètres

soit la loi bêta de paramètres  et

et  , de densité sur [0,1] proportionnelle à

xa⁄c-1 (1 - x)b⁄c-1.

, de densité sur [0,1] proportionnelle à

xa⁄c-1 (1 - x)b⁄c-1.

[Liste des corrigés]